- 기사등록 2025-09-29 15:13:51

- 수정 2025-09-29 15:20:04

연도별 손익 통산의 원칙

손익 통산 가능: 같은 과세기간(즉, 같은 연도) 내에서 발생한 수익과 손실은 서로 상계할 수 있습니다.

이월공제 불가: 이전 연도 손실을 다음 연도로 넘겨서 공제하는 것은 허용되지 않습니다.

왜 이월공제가 안 될까?

파생상품 양도차익은 기타소득 또는 별도 항목으로 분류되며, 종합소득처럼 누적 손익을 관리하지 않습니다.

세법상 파생상품은 단기·투기적 성격으로 간주되어, 연도 단위로 과세하는 것이 원칙입니다.

주식 양도소득과 달리, 파생상품은 기본공제 250만 원도 적용되지 않는 경우가 많습니다(국내 거래 기준).

절세 전략 팁

연말 손실 실현 전략: 수익이 큰 해에는 연말 전에 손실 포지션을 일부 청산하여 세금 부담을 줄일 수 있습니다.

가족 계좌 분산: 가족 명의로 계좌를 분산하면, 각각의 기본공제나 손익 통산을 활용할 수 있어 유리합니다.

증권사 세무 서비스 활용: 일부 증권사는 자동 손익 계산 및 신고 지원 서비스를 제공합니다.

기사 = 권득문

- 기사등록 2025-09-29 15:13:51

- 수정 2025-09-29 15:20:04

상장사 대주주, “자사주 소각 대신 스톡옵션 활용해 자본 확충할 것” 제안

상폐 리스크 해소와 재무 건전성 강화 위해 2대 주주 직접 등판80억 규모 대형 계약 견인하며 '책임 경영' 강화... 시장에 긍정적 시그널(서울=뉴스에이) 최근 모 코스닥 상장사 의 대주주가 회사가 보유한 자사주를 소각하는 대신, 이를 활용한 전략적 자본 확충 안을 제안해 업계의 이목을 끌고 있다.해당 주주는 현재 주가가 자사주 ...

상장사 대주주, “자사주 소각 대신 스톡옵션 활용해 자본 확충할 것” 제안

상폐 리스크 해소와 재무 건전성 강화 위해 2대 주주 직접 등판80억 규모 대형 계약 견인하며 '책임 경영' 강화... 시장에 긍정적 시그널(서울=뉴스에이) 최근 모 코스닥 상장사 의 대주주가 회사가 보유한 자사주를 소각하는 대신, 이를 활용한 전략적 자본 확충 안을 제안해 업계의 이목을 끌고 있다.해당 주주는 현재 주가가 자사주 ...

주 이노진 신제품 출시

주 이노진 신제품 출시

이노진 중국 상하이 세미나 성료

이노진 중국 상하이 세미나 성료

공세동의 굴뚝, 예술의 창이 되다: 복합문화공간 ‘오르세 공세’ 개관

공세동의 굴뚝, 예술의 창이 되다: 복합문화공간 ‘오르세 공세’ 개관

미식과 예술을 만나는 곳 ㅡ 파네시마복합문화공간

미식과 예술을 만나는 곳 ㅡ 파네시마복합문화공간

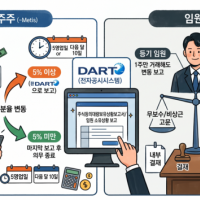

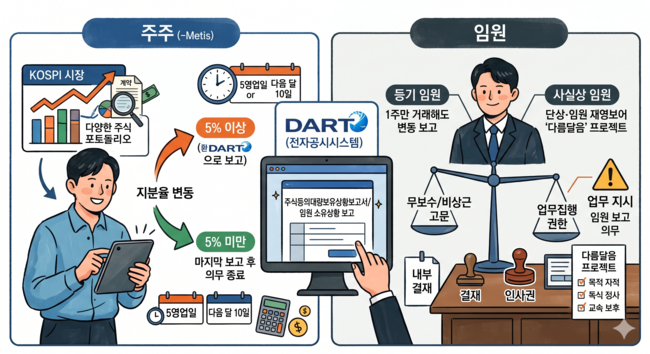

지분 5% 룰과 임원 공시 의무: 무보수 고문도 '사실상 임원'이 될 수 있을까?

지분 5% 룰과 임원 공시 의무: 무보수 고문도 '사실상 임원'이 될 수 있을까?