파생상품 거래는 겉보기엔 짧은 시간에 큰 수익을 낼 수 있는 매력적인 투자처럼 보이지만, 실제로는 복잡한 구조와 불리한 세제 환경 때문에 많은 위험을 내포하고 있어요. 아래에 그 이유들을 정리해볼게요:

파생상품은 기초자산(주식, 금리, 환율 등)의 가격 변동에 따라 수익이 결정되므로 변동성이 매우 큽니다.

특히 레버리지(지렛대 효과)를 활용하면 손익 폭이 커지지만, 손실도 그만큼 커질 수 있어요.

일반적으로 주식은 손실과 이익을 통산해서 과세 대상 금액을 계산할 수 있지만,

파생상품은 연간 손익만 통산 가능하고, 이월 손실은 인정되지 않아요.

예: 올해 1천만 원 손실, 내년 1천만 원 이익 → 내년엔 세금 내야 함.

국내 파생상품 수익은 양도소득세로 과세되며, 기타소득으로 분류되어 손익통산이나 공제 혜택이 제한적이에요.

해외 파생상품은 종합소득세로 과세되며, 세율이 더 높아질 수 있어요.

수익이 없거나 손실을 봤더라도 매년 5월에 반드시 신고해야 하며, 신고하지 않으면 가산세가 부과될 수 있어요.

기본공제 250만 원을 제외한 수익에 대해 최대 27.5%의 세율이 적용돼요.

특히 단기 매매가 많을수록 세금 계산이 복잡해지고, 실제 수익보다 세금이 더 크게 느껴질 수 있어요.

예를 들어 채권을 사고 금리 변동 위험을 피하기 위해 선물을 매도했는데, 선물에서 손실이 나도 현물 수익만 기준으로 과세되는 경우가 있어요.

이는 리스크 관리 목적의 거래조차 세금 부담을 키우는 구조로 작용합니다.

AI기자

AI기자

[기사 = 권득문]

[저작권자(c)한국여성건강뉴스 ; 재배포 가능]

주 이노진 신제품 출시

주 이노진 신제품 출시

이노진 중국 상하이 세미나 성료

이노진 중국 상하이 세미나 성료

공세동의 굴뚝, 예술의 창이 되다: 복합문화공간 ‘오르세 공세’ 개관

공세동의 굴뚝, 예술의 창이 되다: 복합문화공간 ‘오르세 공세’ 개관

미식과 예술을 만나는 곳 ㅡ 파네시마복합문화공간

미식과 예술을 만나는 곳 ㅡ 파네시마복합문화공간

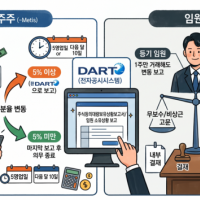

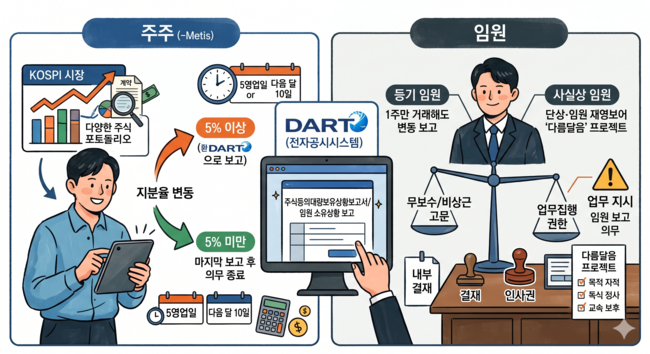

지분 5% 룰과 임원 공시 의무: 무보수 고문도 '사실상 임원'이 될 수 있을까?

지분 5% 룰과 임원 공시 의무: 무보수 고문도 '사실상 임원'이 될 수 있을까?

소리에 빠지다 - 헤밍웨이오디오 정도영대표

소리에 빠지다 - 헤밍웨이오디오 정도영대표